威尼斯wnsr666估计2021岁终将迎来商场运费顶峰的“拐点”,商场运费届时将逐渐步入回调空间,当然不行摈弃突发事项也许对商场形成的诸多不确定性影响

本文聚焦分析国际集装箱海运商场的根本特性及振动纪律,解析而今商场繁荣阵势、苛重影响身分及演变趋向等,研判商场走势。

国际海运经受了环球交易85%以上的运输量,对待国际经济与交易繁荣都拥有举足轻重的感化,而且拥有“重资产、强周期、周期性”的行业特点。

国际著名航运经纪公司克拉克森创始人Martin Stopford的航运周期表面遍及被业界所承认,他理会近300年航运周期蜕变后显露,航运周期长度根本都集合正在5~15年,且都邑始末投资旺盛期、太过投资期威尼斯wnsr666、衰弱期、动乱期四个阶段。同时,每个周期中好日子往往较为短暂,而麻烦的日子要长少少。

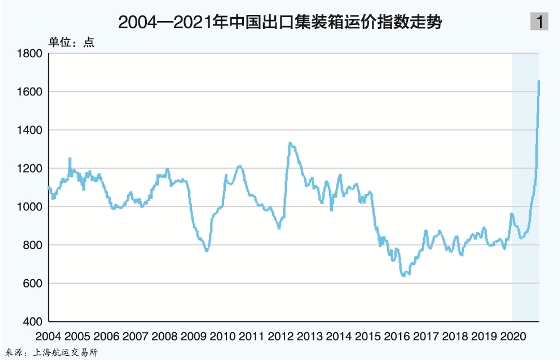

从近来一次航运周期来看,2004—2020年恰是一个完全的大周期,商场峰值产生正在2008年,商场谷底正在2016年,而且清楚显示四阶段特点(见图1):1)2004—2008年,投资旺盛期,需求较好、高运价、造船热特点清楚;2)2008—2013年,太过投资期,需求亏折、运力过剩、运价振动;3)2013—2016年,商场衰弱期,吞并重组、企业倒闭、运费低迷; 4)2016—2020年,商场动乱期,投资低迷、行业区别、商场趋稳。而从全部周期来看,商场真正处于高运费的时候较为短暂,行业多半时候都面对供需失衡的本钱逐鹿的宏伟磨练。

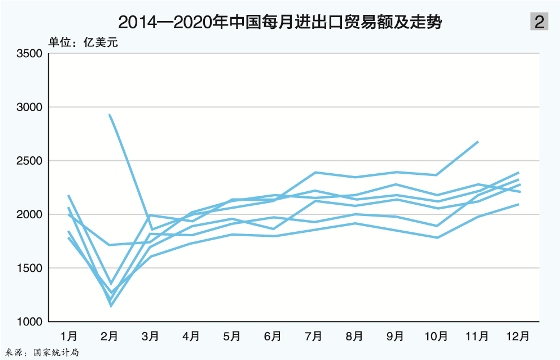

行动全国第一货运大国,中国事欧洲、美国、加拿大等苛重昌盛经济体的苛重商品采购地,而欧美守旧消费购物旺季都集合正在圣诞节时代。因而,归纳研讨运输时候、仓储本钱和产物更新等身分,普通每年8—10月为集装箱海上运输守旧旺季,海运交易量相对优裕(见图2)。

同时,从中国集装箱出口交易视角来看,环球大型采购商、零售商、跨国公司等拥有相当大比重,多半都与大型班轮公司以每年一次的长协价值(每年4—5月)确定当年的根本运费。部门大货主、大货代、无船承运人等也可能通过直接长远合约体例锁定部门长协价值的舱位,真正所有期近期商场订舱的箱量仅占到30%掌握。其余,干系调研数据显示,70%掌握的货品出口以FOB(“离岸价”)交易体例张开,即集装箱海上运输段、目标港及目标地陆上运输等干系用度苛重由买家来经受。

集装箱海上运输行动定口岸、定航路、定班期、定运时、定船舶的班轮运输形式,行业进初学槛和集合度较高,拥有投资大、工业链条长、投资接收期长等特性。比方:要保险远东—欧洲航路周班任职,需求设备起码11艘船舶,投资造船都是成组下单;同时,班轮公司规划约束涉及船舶投资本钱、航次本钱、口岸合键用度、集装箱干系本钱、陆上物流本钱、约束职员本钱、新闻化及网点加入等多个合键,运输链条较长。

因而,正在商场需求亏折、运力过剩地步下,上述本钱多半都邑发生,班轮公司的归纳运营本钱较高,其长远均匀投资收益率遍及低于行业均匀水准;然而正在商场船舶求过于供、行业受突发事项影响等前提下,随同载运箱量擢升和单箱价值上升,班轮公司的利润率会火速上升,拥有“投资弹性大”的根本属性。

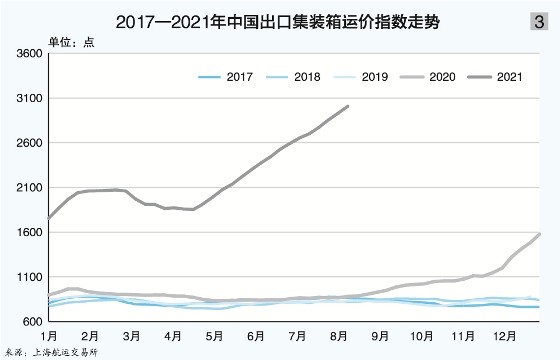

2020年下半年此后,受疫情突发事项影响,环球经贸工业链、供应链和物流链蒙受庞大挫折,境表口岸防疫、船埠用工和货品集散等均面对宏伟挑拨。集装箱班轮运输业始末了大方船期逗留、口岸拥挤、集装箱配置周转不畅、缺箱以及舱位仓皇等一系列连锁反响,给环球物流链带来史无前例的动乱,导致集装箱有用运能需要亏折、集装箱单箱价值火速上涨等多重“失衡”局面(见图3)。

归纳来看,“失衡”形态下国际集装箱班轮运费走势显示“四个阶段”特点:1)2020年6—10月,美国进口补库存和旺季叠加饱吹远东—北美航路运价火速回升,动员环球集装箱船被大方投放到美线月,需求不断上升、北美口岸拥挤、集装箱配置周转不畅等导致“一箱难求”、环球运费普涨,此中远东—欧洲航路日,正在淡季身分、口岸拥挤趋于缓解等影响下威尼斯wnsr666,商场运费幼幅回调;4)2021年4月15日—2021年8月,正在系列突发事项(苏伊士运河船舶停息、盐田港疫情、“烟花”台风等)、旺季效应叠加、德尔塔变异毒株扩散等影响下,“一舱难求”饱吹商场运费走向新高,同时大型货主、交易商、货代等纷纷高价租船开发航路或短期包船出货,行业“失衡”地步加剧。

1) 上海航运营业所预测,国际集装箱运价仍将连结高位运转至岁终威尼斯wnsr666,乃至正在限造时段也许接连创出新高,中远期繁荣存正在诸多不确定性;

尽量而今北美口岸拥挤显示短期加剧趋向,行业遍及存正在看涨预期,然而上海国际航运探索核心归纳干系身分后判别:估计2021岁终即将迎来商场运费顶峰的“拐点”,商场运费届时将逐渐步入回调空间,当然不行摈弃突发事项也许对商场形成的诸多不确定性影响。

疫情靠山下,欧盟、美国超宽松货泉策略与住户补贴举措是拉动境表消费需求火速回升的主题身分。跟着美国通货膨胀率不断数月超预期,7月底美联储一经启动“缩表”计算,另日美元将朝着货泉收紧策略迈进,也将指挥其他经济文体减现有的货泉策略。9月份美国发放的疫情赋闲补帮福利一经到期,将大幅压缩住户消费本事。跟着海运运费不断走高,家具、办公方法、家电等低附加值高箱量奉献的货品出口增速将会清楚下滑。据调研会意,货代企业一经根本不采纳单箱货值低于7万美元的集装箱。

同时,反响商场需说情形的诸多目标一经显示少少新蜕变,比方:1)2020年此后中国月出口交易额比拟2019年呈增速放缓趋向(见图4);2)美国、日本、欧盟进口中国商品的份额占比清楚下滑(见图5);3)中国苛重商品出口交易额增速顶峰已过(见图6);4)美国筑造商、批发商库存高企,零售商进一步补库存的意图并不剧烈(见图7),苛重是因为部门“宅经济”消费都是一次性需求且可不断不强,同时部门采购货品被滞留正在道上;5)美国洛杉矶、长滩等口岸进口箱量已创阶段性新高,另日进一步擢升空间不大(见图8)。

自2008年此后,越发2015年巴拿马运河扩筑竣事往后,班轮公司造船苛重集合于18000TEU型及以上、1000~3000TEU型等两头化船型为主,守旧4000~7000TEU型船多被拆解,而而今适合于远东—美西航路、远东—美东航路船型的船舶并不多,且近期交付的般配船型也很少。

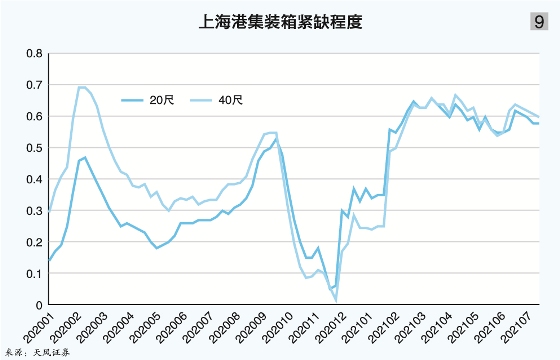

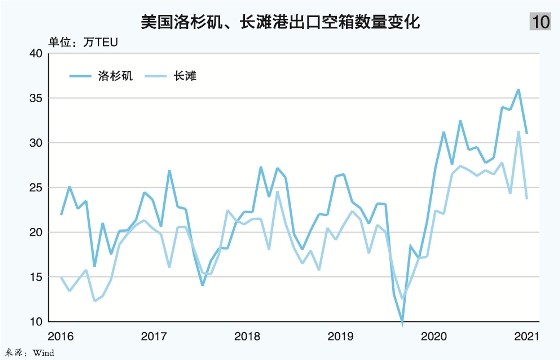

可是“一箱难求”地步或将有清楚刷新,因由:1)各地造箱企业火速繁荣,守旧造箱龙头企业加足马力坐蓐,如中集集团产能同比拉长80%,据不所有统计,环球每月交付集装箱约50万TEU;2)上海港集装箱紧缺水平根本复兴,一经迫近疫前水准(见图9);3)美国洛杉矶、长滩港出口空箱数目合座加快回升(见图10),空箱回流清楚加疾。

目前环球约400艘集装箱船滞留口岸,同时赶上100个口岸存正在拥挤等题目,船舶正在港待泊时候比2019年同期扩充一倍以上。口岸长时候、大范围拥挤导致船期逗留,告急拖累了航运服从,环球20%的运力被口岸拥挤和船期逗留花费。同时,口岸拥挤导致的陆上物流集散不畅进一步加剧了运输的不确定性与多合键的高本钱。

尽量近期口岸拥挤趋向加剧,但估计口岸合键11月后合座趋于缓解的大趋向未变,因由:1)德尔塔变异毒株扩散之前,2—6月洛杉矶港船舶待泊数目已呈淘汰趋向(见图11),同期洛杉矶港集装箱船舶正在港停时也呈淘汰趋向(见图12),近期口岸拥挤加剧苛重仍是受德尔塔变异毒株扩散、旺季效应叠加等身分影响; 2)正在美国作废疫情补贴靠山下,船埠工人、集卡司机等用工数目将逐渐扩充,有利于降低口岸运行服从;3)秋冬两季,台风等负面身分的影响将逐渐低浸;4)11月往后,旺季效应影响削弱,给口岸缓解拥挤供给了时候窗口。

上一篇:37000Cm威尼斯中国十大海运公司的概述

下一篇:威斯尼斯wns2299cn官网版我国海上超大型物品运输能力居世界第二