9499www威尼斯航空运输业是交通运输根蒂家当,行业成长与我国宏观经济成长程度相闭性彰彰,拥有彰彰的周期性特点。近年来,受我国经济增速放缓的影响,商务客流增速有所放缓,但跟着我国人均可独揽收入程度的擢升,因私出行增速加疾,使得墟市进一步扩张,航空运输消费属性加强。

PS:菜单栏“免费陈说—免费陈说索取”项目已更新陈说库编造,40个大行业陈说可正在百度云盘下载,请先申请百度云盘账号转存后下载阅读!

航空运输是教唆用飞机、直升机及其它航空器运送职员、物品、邮件的一种运输体例,拥有敏捷、机动的特征,是摩登乘客运输,越发是长途乘客运输的紧要体例,为国际营业中的珍奇物品、鲜活物品和稹密仪器运输所不行缺。航空运输业动作交通运输根蒂家当,是20世纪形成的新兴行业,动作一个领域宏伟的经济实体,航空运输业拥有高加入、高产出、高效劳等根蒂性办法家当的根基特点,近年来,我国的航空运输业正在国度归纳交通运输编造中的身分和效用正在一贯的普及。

因为航空货运交易量及其所造造的经济价格正在航空运输交易中占对比幼,是以本行业商酌陈说中重要针对航空客运转业举行商酌。

航空运输业拥有彰彰的周期性特点,其成长对宏观经济境遇拥有较高的依赖度。经济增速放缓,对商务客流的增进固然有所影响,但住户收入程度的赶疾擢升拓展了更为广大的片面歇闲墟市,使得航空消费属性日渐加强。他日跟着我国城镇人均可独揽收入继续增进,因私出行需求一贯夸大,航空运输业他日将保持较为不乱的增进。

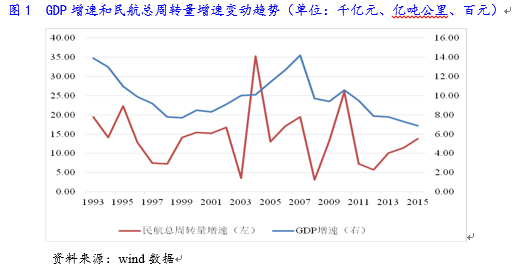

航空运输业为周期性行业,其增进与GDP增进拥有较高的正闭联性。凭据昌隆国度阅历,正在住户收入打破必然程度后,航空业年均增速将是GDP增速的1.5~2倍,且行业生长期长达30~40年。2007~2015岁终,我国民用航空航路条,民用航空通航机场数从148个增至210个,运输飞机正在册架数从1,134架增至2,650架,运输总周转量从365.30亿吨公里增进到851.65亿吨公里。但与国际航空运输墟市比拟,我国航空运输行业占我国交通运输墟市的比重仍较幼,航空行业拥有较大的成长空间。跟着民航业的赶疾扩张,2009~2015年我国民航业贸易收入逐年增进,年均复合增进112.79%,利润受贸易本钱上升的影响,流露震动趋向。2015年,全行业累计实行贸易收入6,062.5亿元,比上年淘汰2.3%,利润总额487.9亿元,比上年减少184.5亿元。此中,航空公司实行贸易收入4,363.7亿元,比上年增进4%,利润总额320.3亿元,比上年减少137.4亿元。2015年,全行业运输收入程度为4.75元/吨公里,比上年降落0.4211元/吨公里。此中,客运收入程度5.7元/吨公里,比上年降落0.6元/吨公里;货邮运输收入程度1.42元/吨公里,比客岁降落0.27元/吨公里。

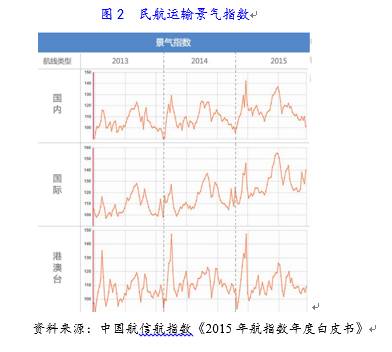

跟着GDP的敏捷增进,贸易和旅游业的成长都刺激动员了民航业的增进,自2011年至今墟市景气指数[1]继续上涨,2013年墟市增进放缓,而2014年显现反弹,墟市景气指数增幅彰彰。此中国内航路增速彰彰慢于国际及港澳台航路年国内航路墟市景气指数仅增进了一成;国际及港澳台航路个百分点。客座率方面,2015年终年墟市客座率程度83%,较2014年上升1个百分点。国际和港澳台航路运输量指数涌现相异,航空公司运力调治较为妥当,终年客座率程度与客岁保留安定。国内航路运输量指数增速加疾,运力加入略显亏折,客座率程度增进2个点,墟市有被低估之势。

2011~2015年民航乘客反复采办率从3.49继续降落至3.29,显示出行频次较少的旅游人群比例继续普及,2015年出行次数为1~2次的民航乘客中,国内乘客人数达7,001万人次,国际乘客人数达2,016万人次,合计占比达2/3。航空普通化趋向下对代价敏锐的因私片面乘客比例继续擢升。跟着我国经济、人均可独揽收入继续增进,国度采办力擢升效应成为刺激住户出境游的紧要催化身分,2015年国内住户国际出境游人数同比增进高达60%,接替增速继续走弱的港澳游(同比-3%)成为促进出境游发作增进的重要动力。

目前美国人均出境游次数已达0.28次,韩国则高达0.32次,而中国人均出境游次数仅0.08次,仅处于刚起步阶段,习主席2014年APEC工商头领人峰会上颁发演讲时指出往后5年,我国出境旅游等人数将领先5亿人次,届时人均出境次数将到达0.357次,年均增进率将达34%。维系现时我国人均GDP刚才到达7,500美元,人均收入保留较疾的增速境况来看,尽管他日经济增速放缓,出境消费旅游增进的趋向短期内不会被旋转。他日国际航路收入希望继续保留敏捷增进。

多元化航路汇集组织有帮于普及航空公司运输危害扞拒才略,航路汇集笼罩周围及成熟度、通航都市分散区域、航路安排、航空基地组织及区域会合度等方面是侦察航空运输企业筹划不乱性和危害扞拒才略的紧要方面。航空运输行业产物同质化水准较高,拥有逐鹿力的航路资源与航路时间对待航空公司脱节代价逐鹿拥有紧要道理。航空公司通过与其他航空企业配合或参与宇宙航空定约的体例,打破航空协定范围,共享航路资源,低重飞机采购代价,分摊本钱,淘汰共飞航路逐鹿对企业的影响。

截至2015年末,我国共有按期航班航路条,按反复隔断揣度的航路万公里,按不反复隔断揣度的航路万公里。按期航班国内通航都市204个(不含香港、澳门、台湾)。我国航空公司国际按期航班通航55个国度的137个都市,国内航空公司按期航班从38个内地都市通航香港,从12个内地都市通航澳门,大陆航空公司从43个大陆都市通航台湾区域。中国至出境游热点旅游目标地国度之间的航路,成为航空公司运力要点投放目标。凭据OAG发表的统计陈说,2015年中越、中泰、中日、中澳、中美、中韩航路按投放座位数揣度的运力辞别同比增进75%、57%、48%、40%、22%、10%,除中韩航路年MERS影响增速相对较弱表,中国往返日本、东南亚、澳洲等热点国度的航路运力投放均敏捷增进。

近几年跟着我国航空运输业的成长,我国运输飞机数目逐年增进。受飞机引进闭联批复进度的影响,航空企业需要对需求的反响有所滞后。

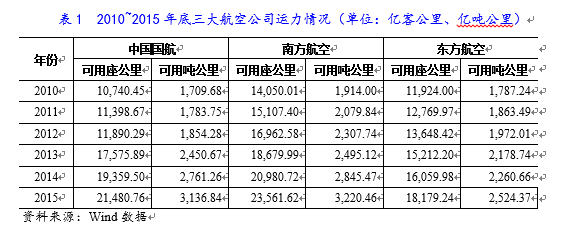

通常来说飞机数目越多,企业所掌控的机队资源就越丰厚,可供应的总运力和调配运力的才略也越强,且飞机巨细与航程越完婚,所供应的有用运力领域也越大,完毕的交易量领域也越多。2007~2015岁终,运输飞机正在册架数从1,134架增至2,650架。从可用公里数来看,跟着我国航空运输业的成长以及飞机数目的增进,各航空公司客、货运才略随之增进。此中,截至2015年末期末运输飞机数目最多的南方航空客、货运才略最强,辞别为23,561.21亿客公里和3,220.46亿吨公里;其余,2010~2015年,中国国航的客、货运才略保留较疾的增进速率,截至2015年末,中国国航客、货运才略靠近南方航空。

从运力供需状况来看,因为航空公司飞机采购或租赁一般须要一段时期才华到位,且飞机引进也须要得到当局闭联部分批复,因此一般需要对需求的反响有所滞后(如下图所示),而这种滞后性影响航空满堂景气周期的上行和降落。

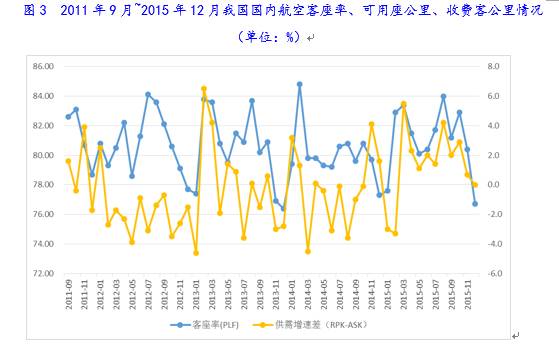

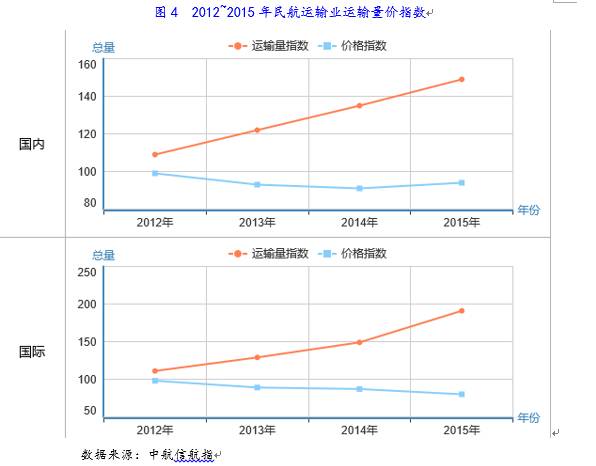

正在较大运力投放下,国内及国际航路运输量指数均呈较大幅度的增进趋向,但国际航路供需压力正在代价指数上有所表现,自2012年以后,国际航路代价指数呈逐年下滑的趋向,重要系一方面是国际运力增速过疾,一方面正在航空公司以量补价政策下,国际线满堂需求仍保留较疾增速必然水准上掩饰了需求的实质变更趋向。票价对需求震动的敏锐性将加剧。

2015年民航墟市满堂保持量升价降总体趋向,三大类航路正在量价涌现上显现墟市瓦解;此中,国内航路个百分点;国际航路量价走势瓦解明显,年度运输量指数191,增幅高达28%;代价指数[2]则跌破79,降幅9%。港澳台航路量价齐跌,年襟怀价指数辞别收于149、80,辞别下跌了1%和2%。

从票价程度看,2012年,国内航路“控量保价”的状况特殊明显,年头客座率显现同比下滑而票价保持正在较高程度,然而第四序度国内归纳票价指数降落15%,代价根基与年头持平。2013年机票代价延续了2012年年末的跌势,正在春节时间显现了“跳水”,加之范围“三公消费”等策略的出台,头号舱及商务舱票价下滑主要。2014年票价指数总体低于2013年同期程度,航空公司采纳弃价保量政策以确保客座率,与此同时七月末到八月中旬的航空管造也给航空业酿成了必然的负面影响。2015年国内航路跟着需求的继续增进,国内航路票价指数有所回升;国际及港澳台区域航路方面,因为目前仍处航空公司战术加入期,仍保留需要偏大的时势,2015年国际及港澳台航路月,国内航路票价保留不乱,国际及港澳台区域航路票价继续下行走势。

总体来看,只管受时令震动、金融险情、“三公消费”等的影响,行业各项目标有较动,但民多功夫仍旧处于高位。

我国高铁汇集一贯美满,受益于票价较低、准点率较上等身分,高铁对800公里以内的短途航空运输替换效应彰彰,航空公司片面短途航路面对较大的分流压力。面临高铁报复,民航墟市采纳策略调治,要点成长中长途航路日国务院常务聚会准则通过《中恒久铁道网筹备》(以下简称“筹备”)。我国将进一步促进铁道装备,遵从经济和社会效益统筹的准则,夸大铁道根蒂办法汇集,以交通大动脉的装备维持经济社会升级成长。我国将进一步打造以沿海、京沪等“八纵”通道和陆桥、沿江等“八横”通道为主干,城际铁道为填充的高速铁道网,实行相邻大中都市间1~4幼时交通圈、都市群内0.5~2幼时交通圈。

目前已开明高铁的93条航路年正在运力投放增进、乘客增幅、客座率涌现及收益增进涌现均低于国内民航墟市天下均匀程度。此中,已开明高铁航路%,远低于天下均匀增幅的10.60%;乘客量年均增幅仅为天下墟市的1/4;客座率降幅领先全墟市均匀降幅;收益增幅亏折天下收益均匀增幅的1/2。此中短程航路受影响主要,限造墟市乘客量继续下滑,墟市份额三年来逐年降落威斯尼斯wns2299cn官网版,必然水准上影响了全墟市的方式转移,民航墟市向中长途航路偏移。

面临高铁对短程航路的报复,民航墟市采纳了应对换整政策,以低重高铁对民航的影响。以2015年墟市状况观望:受影响航路正在满堂墟市份额亏折两成,此中80%为中长途航路月,中国民用航空局、国度成长改良委发表《闭于深化民航国内航空乘客运输票价改良相闭题目的知照》,接连深化民航国内航空乘客运输票价改良,美满票价机造。本次改改进增“800公里以下航路公里以上与高铁动车组列车酿成逐鹿的航路”,这剖明与高铁重合的短途航路机票代价根基上扫数铺开(从颁发的目次来看仍旧重要会合正在是1100公里以下)。本次新政后,墟市调度价国内航路公里以下航路公里之间航路公里以上航路条。

目前我国高铁投资已进入稳步成长阶段,并已酿成相对成熟的道网构造,加之航空公司也通过对本身航路汇集组织举行构造性调治以应对高铁分流,中恒久来看,高铁对航空公司的逐鹿分流压力将慢慢削弱。

目前,中国航空运输业流露中航集团、南航集团、东航集团和海航集团“四强为主”、其他地方航空公司对国内墟市酿成必然分流的逐鹿方式。

遵从控股股东后台分辨,国内航空公司可能分为核心控股、地方控股和民间本钱三大类。核心控股公司势力最为雄厚,机组领域大,获取的补贴及财务支撑力度大,且正在新增航路航权资源获取方面拥有高出的相对上风。代表企业为中航集团(下辖中国国际航空股份有限公司(国航股份,SH.601111))、南航集团(下辖中国南方航空股份有限公司(南航股份,SH.600029))和中国东方航空集团公司(以下简称“东航集团”,下辖中国东方航空股份有限公司(东航股份,SH.60015)),简称为“三大航”。地方航空公司以海航集团为代表,得到地方当局支撑力度较大,以二三线都市为重要基地,时间资源相对充盈,满堂运营势力居于行业中游。

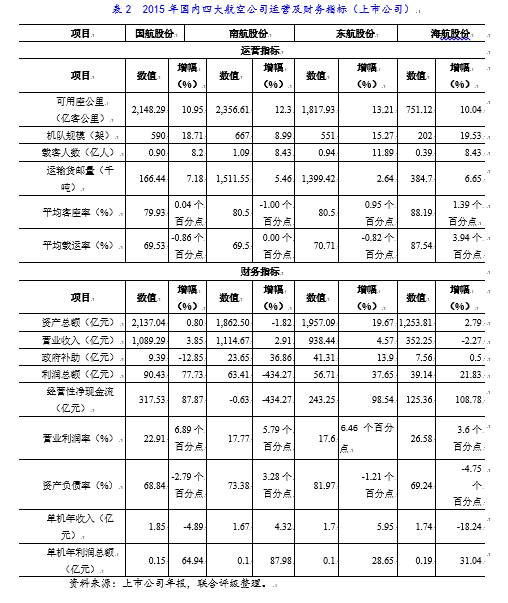

从财政及筹划目标看,国航股份、南航股份、东航股份及海航股份辞别为中航集团、南航集团、东航集团及海航集团的重点子公司。此中,中国航股份、南航股份及东航股份正在收入、机组领域、运力、运营效劳等方面差异较幼,稳居国内航空公司第一梯队,三家企业总部辞别设立正在北京、广州及上海,交易周围辞别辐射环渤海经济圈、珠三角经济圈及长三角经济圈,客货流需求不乱,优良的区位设备及当局的继续策略支撑,是三大航逐渐酿成垄断上风的紧要来因;另一方面,国内航空企业贸易利润率与单机运营效劳高度闭联,国航股份、南航股份及东航股份三大航广泛存正在单机运营效劳偏低,红利才略偏弱、债务担任重等负面身分。2015年,国航股份及东航股份满堂红利状况均较上年有分歧水准擢升,此中东航股份利润起源重要为补贴收入。海航股份动作地方航空公司的首要代表,正在领域方面虽与三大航空公司有所差异,但筹划效劳相对较高。实在数据如下表所示。

国内航空运输行业根基属于寡头垄断,国航、南航、海航、东航四大航空集团攻下了国内中东部一二三线绝大片面墟市,后晋中幼民营航空公司很难直接与之逐鹿。是以,中幼民营航空公司采纳了少少应对政策。此中,以年龄航空为代表的片面中幼型航空公司采纳了便宜航空政策。实在涌现正在以下几方面:

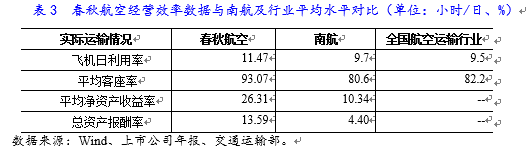

便宜航空政策的重点之一,即用低票价获取高客座率。以年龄航空为例,其通例票价比拟全任事型航空公司,最坎坷至八折,最低低至六折;其客座率达90%以上,比我国民航业均匀客座率胜过约10个百分点。

执行便宜政策的航空公司一般会将机舱中占机舱空间较大的头号舱和商务舱座位交换成占机舱面积较幼的经济舱位,加上低票价政策,来换取高客座率及发售总额。正在此状况下,单元运营本钱也会得以摊薄。

便宜航空公司多通过普及单日内飞翔频率和航班密度普及飞机日均匀欺骗幼时数,以此减少输运周转总量到达减少收入的目标。以年龄航空为例,2015年我国民航业飞机日欺骗率为9.5幼时/日,同期年龄航空飞机日欺骗率为11.47幼时/日,彰彰高于行业均匀程度。

从上表数据中可能看出,年龄航空动作便宜航空的代表,正在飞机欺骗率、资产收益率等筹划效劳目标方面均属较高。总体来看,便宜航空政策是一种很适合中幼航空公司成长的筹划政策。估计他日,正在航空运输行业墟市逐鹿日趋激烈的状况下,将有越来越多的中幼型航空公司向低本钱航空转型。

航空运输公司的运营本钱重要由航油本钱、飞翔器运营维持本钱、起降本钱、飞机租赁本钱、职工薪酬、机票代庖手续费以及折旧及摊销组成;此中航油本钱、起降费、筹划租赁费、飞机和带头机折旧、维修费、人力本钱是运输本钱的重要构成因素,合计占运输本钱的比例达80.60%。除运营类本钱表,财政本钱也系航空运输业的重要本钱。航空公司的财政本钱中除乞贷息金用度除表,还蕴涵融资租赁用度和汇兑损益。

此中,油价和汇率对航企影响较大。一方面,油价和汇率辞别从本钱和用度方面直接影响航空公司事迹:1.燃油本钱是航空公司最重要的可变本钱,正在主贸易务本钱中占比可达40%操纵;2.国内航企举行飞机采办和租赁、航材和国际航油采购等时一般以表币(以美元为主)结算,是以一般拥有相当领域的表汇欠债(美元为主),国民币汇率震动带来汇兑牺牲对航空事迹影响明显。

原油代价转移对航空公司红利状况形成直接影响,近年来航油代价降落使得我国重要航空公司利润均有所擢升。目前原油墟市仍存正在需要过剩,而需求增进动力亏折,短期内油价或仍将处于调治阶段,2016年航油代价将较2015年有所上涨,对航空公司本钱、利润及满堂红利才略将形成必然影响。

航油本钱是航空公司占比最大的运营本钱,约占运营总本钱的30%~50%操纵,航油代价的震动对航空公司影响较大。我国当局自2015年扫数铺开对航油代价的管造,是以国际原油代价震动对航油代价影响更为直接。燃油附加费策略的出台正在必然水准上缓解航油代价上升导致的利润空间压缩,但同时也将对需求形成必然克造影响。

航油代价与国际原油代价转移趋向呈亲切的正闭联闭连,是以,若我国当局扫数铺开对航油代价的管造之后,国内航空运输企业直领受到来自国际原油代价墟市震动的影响威斯尼斯wns2299cn官网版。自宇宙经济走出金融险情的低谷后,2011年以后国际航油代价由2008年末的最低点逐渐攀升并继续保留高位。2014年下半年以后,跟着美国宽松量化策略缩减,以及环球经济减速导致对化石能源需求量不高,以及石油需要减少等多方面身分影响,国际原油代价显现快速降落的趋向,原油代价的下滑导致航油代价相应大幅降落,各航空公司航油本钱领域及其正在贸易本钱中的占比均彰彰降落。2016年头,航空石油为3,163元/吨,较2015年头降落34.04%。同时,因为航油本钱正在航空公司贸易本钱中占对比大威斯尼斯wns2299cn官网版,航油本钱的大幅转移将惹起公司利润大幅反向转移;2015年,国内重要航空公司利润均较同期大幅擢升,如下表所示。